Dinheiro não é mais vantagem: CVCs derrapam e IA revoluciona o jogo

Destaques

- •A inteligência artificial e plataformas no-code baratearam a criação e validação de negócios.

- •O capital de risco (VC) deixa de ser o principal diferencial competitivo.

- •Mais de 70% dos fundos de Corporate Venture Capital (CVC) no Brasil apresentaram retornos negativos.

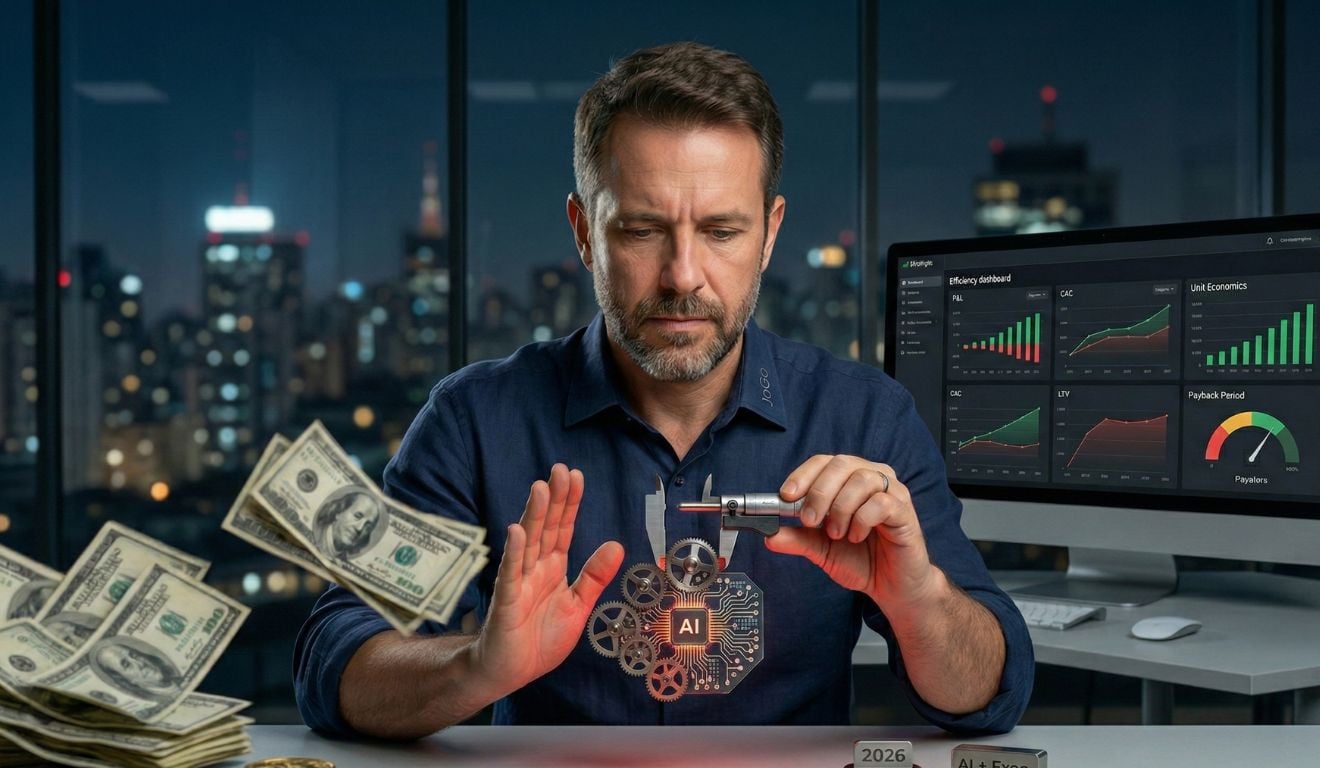

Em 2026, a ideia de que ter muito dinheiro era o que diferenciava um negócio de sucesso ficou para trás. A verdade é que o capital se tornou uma commodity, e empresas que apostam apenas no caixa levantado em rodadas de investimento já nascem com uma fragilidade estrutural.

Antigamente, o dinheiro injetado por fundos de venture capital (VC) servia para comprar tempo, subsidiando ineficiências em tecnologia, operações e marketing. A matemática mudou drasticamente com a chegada da inteligência artificial generativa e das plataformas no-code. Essas tecnologias baratearam o custo de construção e validação de negócios, permitindo que fundadores com foco e método testem canais e automatizem fluxos sem gastar milhões.

O diferencial competitivo agora migrou da conta bancária para a capacidade de execução.

Essa mudança impacta diretamente o papel dos VCs. Fundos que apenas assinam cheques e cobram relatórios se tornaram peso morto. Os melhores fundos em 2026 operam como engenheiros de eficiência, oferecendo infraestrutura, conexões estratégicas e rigor em P&L, além do capital. O suporte deixou de ser apenas financeiro para se tornar operacional, ajudando a otimizar o CAC e reduzir o payback period.

No cenário brasileiro, essa nova realidade se reflete no setor de Corporate Venture Capital (CVC). Após um auge em 2021-2022, o setor viu uma retração a partir de 2023, com muitos fundos apresentando retornos negativos. Um levantamento da Spectra Investimentos revelou que mais de 70% dos programas de CVC no Brasil tiveram retornos negativos, com uma taxa interna de retorno (TIR) média de -10%. Isso indica que o CVC tem sido mais usado como ferramenta estratégica do que para geração de capital.

A análise aponta que investimentos independentes feitos por CVCs têm menor proporção de retornos negativos, mas também menor potencial de ganhos expressivos, sugerindo um foco maior no retorno estratégico para a empresa investidora. Já os co-investimentos com VCs tradicionais e mais novos mostram distribuições de retorno mais semelhantes, com maior assimetria. A queda no número de fundos criados e o desempenho fraco geral sinalizam um futuro onde o capital por si só não garante o sucesso, mas sim a execução eficiente e estratégica. 📉